Scope#31 | Nowlake (Westlake)

2021年1月にNowlake Technologyを新規に設立し、米国において中古車販売金融事業を展開するWestlake Services及び、自動車ディーラー向け、その他自動車販売金融関連システムの開発・販売等を行うNowcom を傘下に組織再編を行いました。

ロスアンゼルス発-iPhone のありえない使い方

自動車ローン申込者の中で、iPhoneを持っている人はAndroid機種を持っている人よりも信用リスクが低いと判断される。或いは、紫色の車の購入者はベージュの車の購入者よりもリスクが高いとみなされる。-まあ後者は、AIによる大量データ解析無しでも分かるかもしれないが。

上記の例は、Westlake Financial Services 社(Westlake)が、30年前まで遡る独自データを含む、内外の自動車ローンデータや借り手データを分析することによって割り出したほんの一例に過ぎないが、こうしたデータ解析力が、ロサンゼルスの一企業だったWestlakeを、独立系中古車ディーラー向け販売金融では最大、銀行系や自動車メーカー系も含む中古車向け販売金融企業でも5番目の地位にまで押し上げた。

中古車金融業界は、10%以上のシェアを持つ貸し手は1社もない、細分化された市場だが、2018年には1.2兆ドルもの残高を持つ巨大マーケットだ。仕事に行く、子供を学校に送る、スーパーで買い物をするなど、自動車を所有することはほとんどの米国人にとって必要不可欠であり、それゆえ経済不況の影響を受けにくいとも言える。

Westlakeは、AIが今のようにバズワードになるずっと以前からテクノロジーを活用してきた。効率性と規模に関して言えばROE 40%、同業他社の2倍、年20%以上の成長を遂げている。そしてポートフォリオに対する販管費の割合は2008年の11%から現在2.7%にまで削減、これは同業他社が依然として何倍も高い支出を続けている中でだ。

「AIや機械学習はよく耳にする概念です。実際、私たちはここでデータ分析サイクルを回しています。膨大な量のデータを取り扱い、確実な予測、つまり貸し倒れ予測を行えるようにシステムに改良を重ね、それに応じたローン価格を設定します」Westlake のIan Andersonグループプレジデントは語る。「私たちは全てのデータを毎日チェックし、最も収益性の高いビジネスを更に成長させる、もしくは最も収益性の低いビジネスを縮小させるといった意思決定をしていきます。」

同社は消費者向け自動車ローン(内95%は中古車で、顧客の大半は信用度が比較的低いサブプライムと呼ばれる顧客層である)、そしてディーラー在庫向け融資を提供している。より信用度の高い準プライム・プライム層の借り手も増加してきている。また同社は積み上げたポートフォリオの一部をパッケージ化し、10億ドル規模の大手機関投資家に対しABS(資産担保証券)として販売している。

2011年、丸紅はHankey GroupのWestlake社に20%出資した(現在は24%)。Westlake会長のDon Hankeyが率いる創業家のHankey一族が67%を所有し、残りの9%を従業員が保有している。

ハイテクが生み出す成果

先のiPhoneの例に見られるような解析を得ることは、容易に、一夜にしてできることではない。

Westlakeは自社データ、数十年前の過去データ、その他FICOスコアを含む第三者ベンダーからのデータを駆使して、独自のクレジットスコアリングシステムに基づいた融資審査を行う。同業他社の数倍規模の1,000兆バイトにも及ぶ内部データや、運転記録のような、他社ではチェックしていない情報を総合的に活用することで、同社はローン申請の少なくとも95%に承認を出している、とAnderson氏は語る。

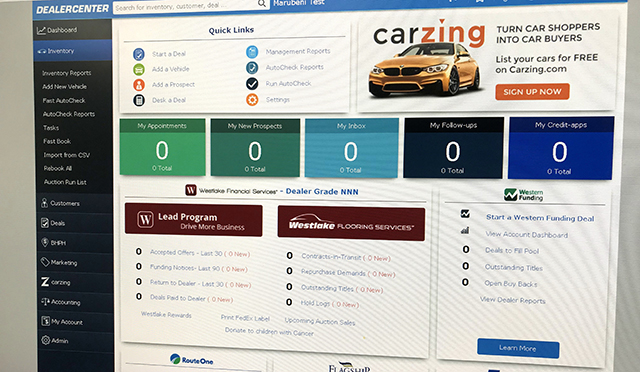

Westlakeを支えているシステムは、同本社のまさに上のフロアで開発されたものだ。それが、米国、インド、フィリピンに700名以上の従業員を擁するWestlakeの姉妹会社NOWCOMが手掛けた、独自のディーラー経営支援ソフト『DealerCenter』であり、同システムの中に、Westlakeの与信判断システム「Buy Program」が組み込まれている。

「私たちは、データベースやクラウドシステムといったインフラ基盤を含め、競合社の2倍はテクノロジーに費用をかけていると言えます。ローン組成、車両所有権処理、住民票、所得証明など、ローン審査時の煩雑な許認可・確認手続を軽減するために多くの技術を活用しています。それによって、より効率的な体制で、且つ運用コストの大幅な削減を実現しているのです」。

顧客はワクワクしていた … “その時”までは

しかし、Westlakeが強調する“ハイテクノロジー”とは、ディーラーや顧客にとって何を意味するのだろうか?

North Hollywood Toyota財務マネージャーのZain Haroon氏は、Westlakeのテクノロジーはディーラーの営業活動や収益強化の助けになっており、購入者のニーズに合った車にスピーディーに案内できると語る。(Hankey Groupが所有するカーディーラーは、トヨタ自動車での米国最大級の販売台数を誇り、毎月約450~500台の新車・中古車が販売されている。)

ディーラー管理ソフト『DealerCenter』では、数分以内、時には数秒以内でのローン審査判定を出せることに加えて、承認サインが出なかった場合には、融資パラメータを瞬時に調整することも可能だ。(他にも、DealerCenterは在庫や顧客情報も管理している)。マウスを数回クリックするだけで、従業員はディーラーにある新車・中古車在庫からの車種変更、型式変更、頭金の変更といったあらゆる項目を調整できる。他社では、申請が却下された場合にこうした即時の柔軟な対応はできない、とHaroon氏は語る。申請が却下されると、彼は貸し手に電話し、申請を作り直す必要があるのだが、その間に顧客が購入を逡巡し始めるのではとドキドキするという。

「誰にとっても、車の購入はワクワクします。緊張もします。人生最大の買い物は家、そして2番目は大概、車です。しかし、ディーラーショップで何やかんやと2時間も座らされているうちに、顧客は最早車を買うことに興味を失ってしまうかもしれませんし、ワクワクした気持ちもなくなってしまいます」。「ワクワク感が全てです。私たちの仕事はワクワク感を生み出すものです。そのためには時間が全てであり、Westlakeだからこそ、それが可能なのです。」

思い相通ず

「Westlakeと丸紅との最初の協議は、2007年から2008年の米国金融危機とそれに続く景気後退の時期に、我々が資金調達先を検討していたタイミングだった。この時は実を結ばなかったが、2011年に丸紅がWestlakeに出資参画することとなった。その時点では既に市場も回復し資金調達の必要も無くなっていたが、それでも契約は結ばれたのだ」Don Hankey会長は述懐する。

「丸紅という会社のことが分かるようになってくると、我々より、より世界観がある企業に加わってもらうのは良いことかもしれない、Westlakeをもう一段階格上げする役割を担ってくれるのでは、と思ったし、実際そうだったと思う。我々にとって非常に意義があった。」

Westlakeへの助言や決定事項に対する後押しなど、丸紅のサポートは事業投資に際しての資金面での支援に限ったものではない。

Hankey会長は続ける。「資本不足では、ある程度しか成長はできない。もしあなたがWestlakeのマネジメントで、もう1億ドル資金を調達できたら、“自分たちはもっといろいろ出来るぞ。もう一つ会社を買収しようか、売り上げ拡大のための新規エリア開拓にも挑戦していこうか”となるだろう。丸紅のようなパートナーと組むことで、我々は常に成長し、拡大することができる。」

主にB to B事業を展開する丸紅にとっても、Westlakeと提携することで、個人向け自動車金融事業の知見を得ることができ、それを米国外の他地域への展開につなげることができるのだ。

丸紅からWestlakeに出向中の中島聖介は「昨今、ビッグデータに関する話題が多いですが、Westlakeははるか昔からデータをビジネスに活用していて、その分析に実に精通しています。Westlakeに派遣された丸紅の駐在員は、同社のデータ分析手法を学びましたが、これは非常に有益な経験で、この経験を、丸紅がファイナンス会社に投資するインドネシア、チリ、オーストラリアや、将来の新たな市場でも活用していきたいと考えています」と語る。

未来に続く道

10年前はたった4億ドルだったWestlakeの運用資産は、現在100億ドル近くまで増加した。Westlakeは次のマイルストーンとして2030年までに200億ドルという目標を置いている。2022年までには130億ドルに達するペースで、同社は自動車金融の知見を、クレジットカードや個人向けローンといった事業への展開の足掛かりにしたいと考えている、とAndersonグループプレジデントは言う。

WestlakeのBret Hankey副会長は、丸紅の役割が今後の鍵になると言う。「丸紅からの様々なリソースとパートナーシップで、我々は国内最大の消費者向け自動車金融会社になるチャンスがあるだろう」。

(本文は、2019年8月の取材をもとに作成しています)

他のScopeも見る

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-